La tematica dei rimborsi spese erogati a dipendenti e amministratori è certamente molto sentita dalle aziende, per la frequenza con cui si pone nella pratica quotidiana e per le numerose complicazioni burocratiche, amministrative e fiscali connesse all’argomento.

A seguire, si propone un’analisi delle casistiche di maggior rilievo, con l’utilizzo di tabelle di sintesi ove utile.

Il concetto di trasferta

Innanzitutto, va specificato che - in ambito fiscale - per “trasferta” si intende un trasferimento richiesto e autorizzato dal datore al di fuori del Comune dove è ubicata la sede di lavoro del dipendente.

Per quanto attiene gli amministratori, poiché potrebbe non essere stato specificato nel mandato (vale a dire nel verbale di nomina) il luogo ove espletare l’incarico, si fa riferimento convenzionale al luogo di residenza dell’amministratore stesso.

A rimarcare quanto sopra, il Tuir prevede che le indennità o i rimborsi di spese per le trasferte nell'ambito del territorio comunale, tranne i rimborsi di spese di trasporto comprovate da documenti provenienti dal vettore, concorrono a formare il reddito del percettore.

Va ricordato che il Tuir prevede differenti modalità di ristorare il dipendente del disagio subito per la trasferta, oltre che per la restituzione di eventuali somme pagate per conto dell’azienda.

In linea di principio, possiamo dire che il rimborso può essere:

Il rimborso analitico o a piè di lista

In caso di rimborso analitico delle spese per trasferte o missioni fuori del territorio comunale non concorrono a formare il reddito i rimborsi di spese documentate relative:

Tale impostazione appare quella maggiormente equilibrata, in quanto non determina alcun vantaggio né nocumento per alcuno; ogni spesa sostenuta e documentata viene rimborsata senza alcun effetto sul reddito del dipendente, posto che reddito non esiste, ma solo ristoro della spesa sostenuta (con l’eccezione delle piccole spese non documentabili).

Va però evidenziato che, in capo alla società erogante, il Tuir pone dei limiti di deducibilità.

Infatti, si riscontrano i seguenti valori:

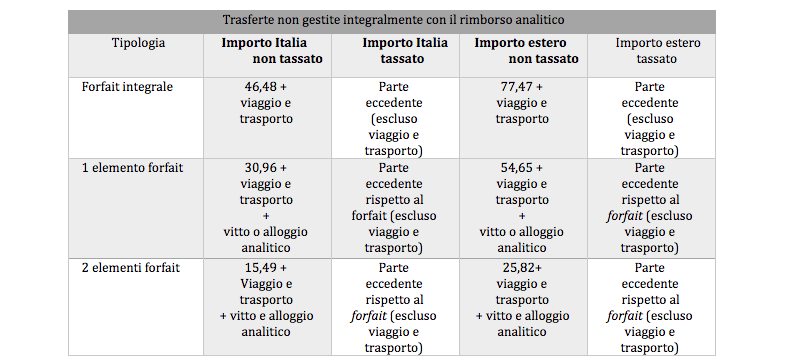

Il rimborso forfettario o parzialmente forfettario

Il Legislatore fiscale idealizza anche una modalità di rimborso forfettario, presumibilmente distribuendo su 3 componenti (paritarie nel peso) le seguenti componenti:

In aggiunta a tali componenti, rimangono sempre considerate in via analitica e autonoma le spese di viaggio e trasporto.

Tornando alle tre componenti “basiche”, è possibile utilizzare:

I numeri tornano, dunque, come si può evincere dalla tabella che segue (salvo arrotondamenti che si ignorano, in quanto gli importi derivano dalla conversione in euro di precedenti parametri espressi in lire).

Anche in questo caso, valgono – in capo al datore di lavoro – i limiti di deduzione evidenziati nella tabella del precedente paragrafo.

Le modalità di contabilizzazione

Per quanto attiene l’imputazione contabile, va detto che:

La documentazione necessaria

Da tempo, il fisco non richiede più che il dipendente, prima di recarsi in trasferta, debba ricevere una apposita autorizzazione scritta dal datore di lavoro.

Potrebbe invece risultare utile e logico, autorizzare il dipendente all’utilizzo del proprio veicolo, in modo da verificare in anticipo:

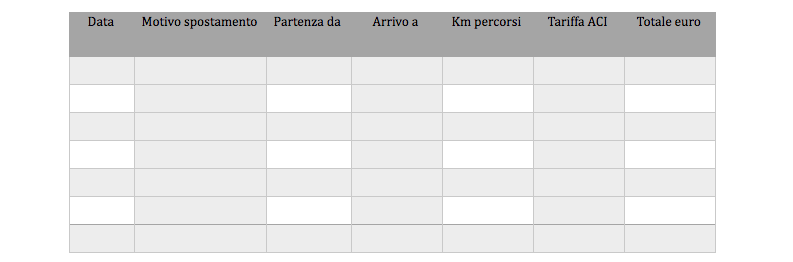

In relazione ai rimborsi chilometrici, poi, è necessario che il dipendente compili un apposito prospetto nel quale, oltre a indicare le proprie generalità e gli estremi del veicolo utilizzato, specifichi quanto segue:

Si ricorda che le tariffe Aci comprendono il costo del carburante e non quello del pedaggio autostradale che, per conseguenza, potrà rientrare nel conteggio dei rimborsi richiesti.

.png)