Il periodo d’imposta 2019, oggetto dei prossimi modelli dichiarativi Redditi 2020, è il secondo in cui operano gli Isa, gli strumenti valutazione di performance fiscale del contribuente che hanno sostituito gli Studi di Settore.

Dall’elaborazione dei dati inseriti (e di quelli precalcolati dall’Agenzia delle entrate), non scaturisce una soglia di ricavi o compensi che individuano la congruità del soggetto, ma viene invece fornito un “voto”, compreso tra 1 e 10, che indica l’affidabilità del contribuente; ovviamente più il risultato è elevato più il contribuente risulta essere affidabile.

Tale voto è connesso ad una maggiore o minore probabilità di subire una verifica fiscale, ma anche al riconoscimento di benefici premiali che possono essere riconosciuti a seconda del risultato ottenuto dal contribuente.

Con provvedimento n. 183037 del 30 aprile 2020 l’Agenzia delle entrate ha approvato i nuovi livelli di affidabilità connessi a tali benefici, scaturenti dall’elaborazione degli Isa per il periodo d’imposta 2019.

Il regime premiale

Diversamente dagli studi di settore, ove l’obiettivo finale era la determinazione di un ricavo/compenso congruo (unitamente ad aspetti di coerenza), gli Isa generano un voto, come una sorta di pagella scolastica. A ciascun voto è associata una conseguenza, positiva o negativa.

Il voto sarà espresso in una scala da 1 a 10:

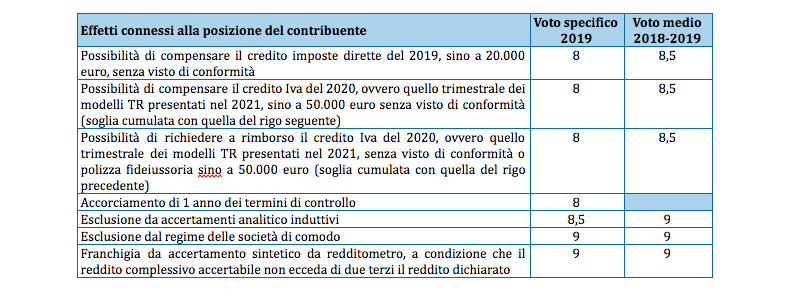

Il recente provvedimento del 30 aprile elabora il riconoscimento di benefici premiali al contribuente secondo uno schema molto simile a quello dello scorso anno: i benefici sono infatti concessi, in maniera differenziata, con voti pari o superiori a 8.

Nel provvedimento di quest’anno vi è pero una novità di interesse:

Quindi, se il contribuente avesse ottenuto un ottimo risultato sul 2018, tale risultato potrebbe aiutarlo ad ottenere i benefici premiali in relazione all’annualità 2019.

Questo a eccezione del beneficio consistente nella riduzione di un anno i termini di accertamento, vantaggio che invece rimane ancorato al solo dato verificato sull’anno 2019.

Si riporta di seguito una tabella riepilogativa per il riconoscimento dei benefici premiali che evidenzia, per ciascuna tipologia, sia il risultato richiesto verificando il solo periodo d‘imposta 2019, sia il risultato richiesto facendo riferimento alla media 2018-2019.

Si deve ricordare che il voto automatico ottenuto dalla procedura può essere migliorato dal contribuente, anche al fine di accedere al regime premiale; in tal senso, è necessario aggiungere ulteriori componenti positivi, non risultanti dalle scritture contabili, ovviamente rilevanti per la determinazione della base imponibile ai fini delle imposte sui redditi, dell’Irap e dell’Iva.

La dichiarazione dei maggiori importi non comporta l’applicazione di sanzioni e interessi a condizione che il versamento delle relative imposte sia effettuato entro il termine e con le modalità previsti per il versamento a saldo delle imposte sui redditi, con facoltà di effettuare il pagamento rateale delle somme dovute a titolo di saldo e di acconto delle imposte.

In merito alla possibilità di fruire dei descritti benefici premiali, l’Agenzia delle entrate, nella circolare n. 20/E/2019 ha precisato che i benefici stessi spettano a condizione che i dati comunicati siano corretti (e come tali fedeli) e completi.

Ciò sta a significare che se, in un secondo momento (in sede di controllo), viene accertato che i dati comunicati non sono corretti, con conseguente riduzione del livello di affidabilità fiscale del contribuente (ad esempio al di sotto dell’8), l’eventuale compensazione del credito Iva diviene indebita. Tale circostanza comporta il recupero del credito indebitamente compensato oltre alla sanzione del 30%.

Si ricorda, infine, che con la risposta n. 31 del 6 febbraio 2020 l’Agenzia ha precisato che il livello di affidabilità fiscale rilevante è quello che deriva non solo dalla dichiarazione presentata nei termini ordinari, bensì anche da quella tardiva (presentata entro i 90 giorni dalla scadenza).

.png)